2026年伊始,房地产市场整体表现稳定,不同房型之间的分化趋势进一步显现。入门级市场依然保持较高活跃度,价格在50万美元及以下的房屋在1月份年初至今共录得146宗成交,同时该价格区间仍有超过1,000套活跃房源,显示刚需与首次购房群体仍具备充足选择。

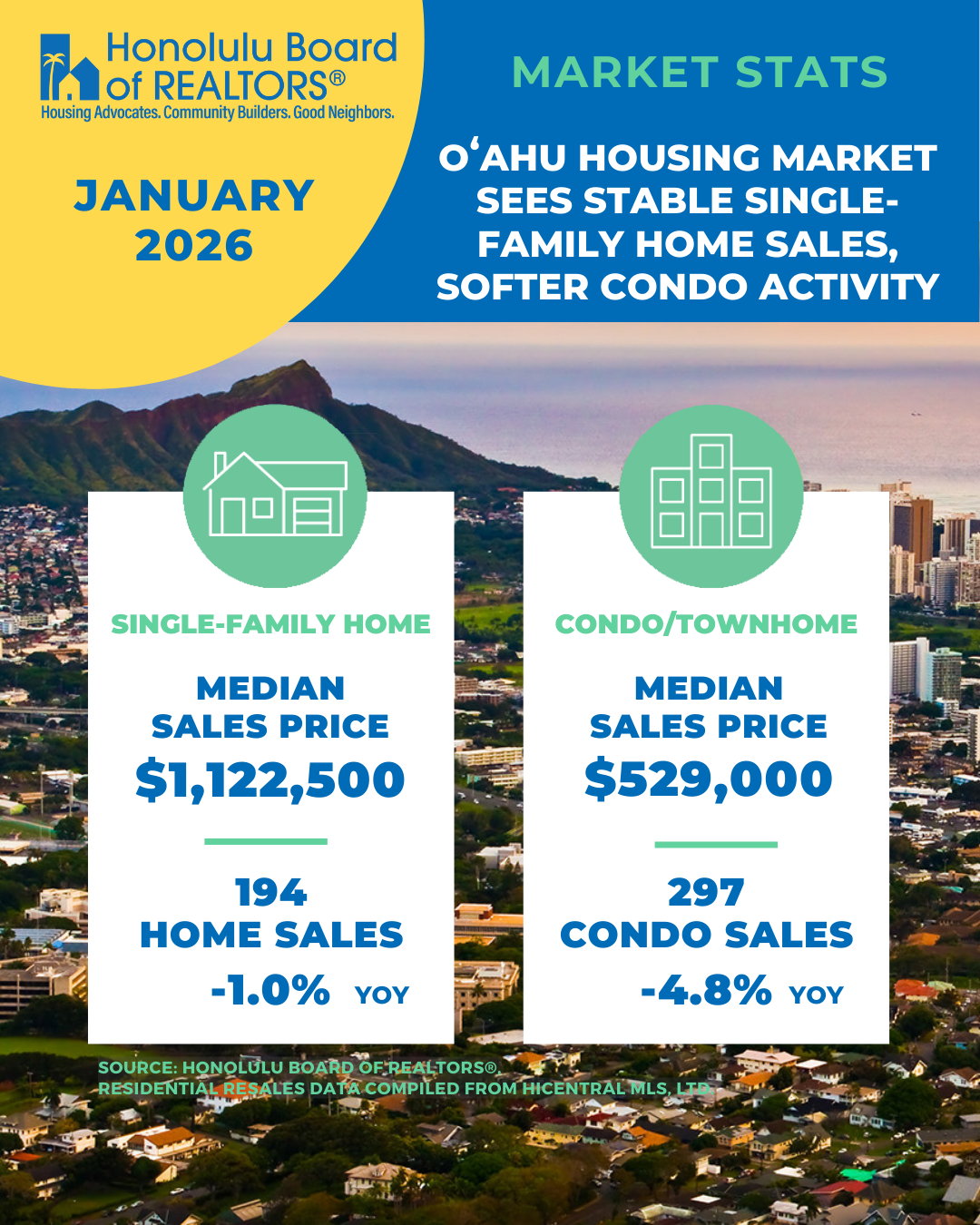

从成交量来看,独栋住宅市场保持相对稳健。1月份独栋住宅成交194套,同比小幅下降1.0%,基本与去年同期持平;公寓成交297套,同比下降4.8%,整体略显疲软,但仍处于可控范围内。成交节奏方面,独栋住宅的市场中位在市天数为27天,与去年1月的25天接近,显示需求稳定;相比之下,公寓成交周期明显拉长,中位在市天数由去年的39天增加至47天,买方决策时间明显延长。

价格方面,两类物业均未出现大幅波动。独栋住宅中位成交价同比小幅上涨0.2%,价格整体保持坚挺;公寓中位价同比下降1.9%,降至52.9万美元,显示部分卖方在定价上开始向市场妥协。

从价格区间分布来看,1月份近六成独栋住宅成交集中在80万至139.9万美元之间,该区间同时也是最容易以原挂牌价或高于挂牌价成交的区间,买方竞争较为激烈。整体而言,约31%的独栋住宅成交价高于原始挂牌价,高于去年同期的23%。公寓市场则呈现不同特征,各主要价格区间成交相对均衡,但70万至89.9万美元区间的成交量同比下降最为明显,降幅达29.8%。整体来看,公寓成交价格普遍低于挂牌价,仅有7%的成交高于要价,较去年同期进一步下降。

从需求前瞻指标看,待成交数据释放出积极信号。1月份独栋住宅待成交量同比增长14.4%,公寓待成交量同比增长5.0%,当月共签署239份独栋住宅买卖合同及375份公寓合同,表明市场需求并未减弱,而是趋于理性与谨慎。

供给端方面,独栋住宅新挂牌数量同比小幅增长2.1%,由336套增至343套,但整体活跃库存同比下降8.2%,至674套,买家可选空间略有收缩。公寓市场则呈现库存回升趋势,尽管新挂牌数量同比下降5.8%,活跃库存仍同比增长5.8%,至2,210套。其中,30万至39.9万美元价格区间成为新增公寓挂牌最多的区段,同时也是同比增幅最大的区间,反映出卖方对入门级及价格敏感型买家的持续关注。

总体而言,1月份市场表现出“独栋稳中偏紧、公寓供给充足”的结构性特征。独栋住宅在核心价格区间竞争依旧明显,而公寓市场则为买家提供了更充裕的选择与议价空间。随着待成交数量回升,市场预计将在接下来的数月维持温和、理性的运行态势。

关于作者:

朱宇辰,资产规划师,夏威夷州持证房地产 Broker,常驻檀香山,经营夏威夷房地产买卖和管理业务,并擅长通过金融市场完成资产跨境转移,包括利用 IPO 或 SPAC 上市路径进行资产流动与配置。在多年投资咨询行业经验中,我持续为高端客户提供兼具合规性与效率的资产解决方案。

夏威夷的高端房地产市场独具特色,我对市场趋势、地理位置优势以及投资回报率有深入洞察,并能结合金融市场工具,为客户制定跨境资产配置策略。

我了解高端客户对隐私、时间效率及高标准服务的需求,提供一对一的定制化服务,确保每一位客户都获得最优质的房地产购买、投资与咨询体验。若您在此方面有任何需求,欢迎通过电话、邮件或微信扫码(或搜索 chriszhu01)联系咨询。