在当前房地产市场环境下,不同价位与房型的销售表现呈现出明显分化,并反映出供需结构与宏观因素的综合影响。

首先,从价格区间来看,50万美元及以下的房产在3月份共成交178套,年初至今累计成交473套,而该价格区间当前活跃挂牌数量为1,138套,显示出该入门级市场仍具备一定库存压力,但同时也维持稳定的成交基础。

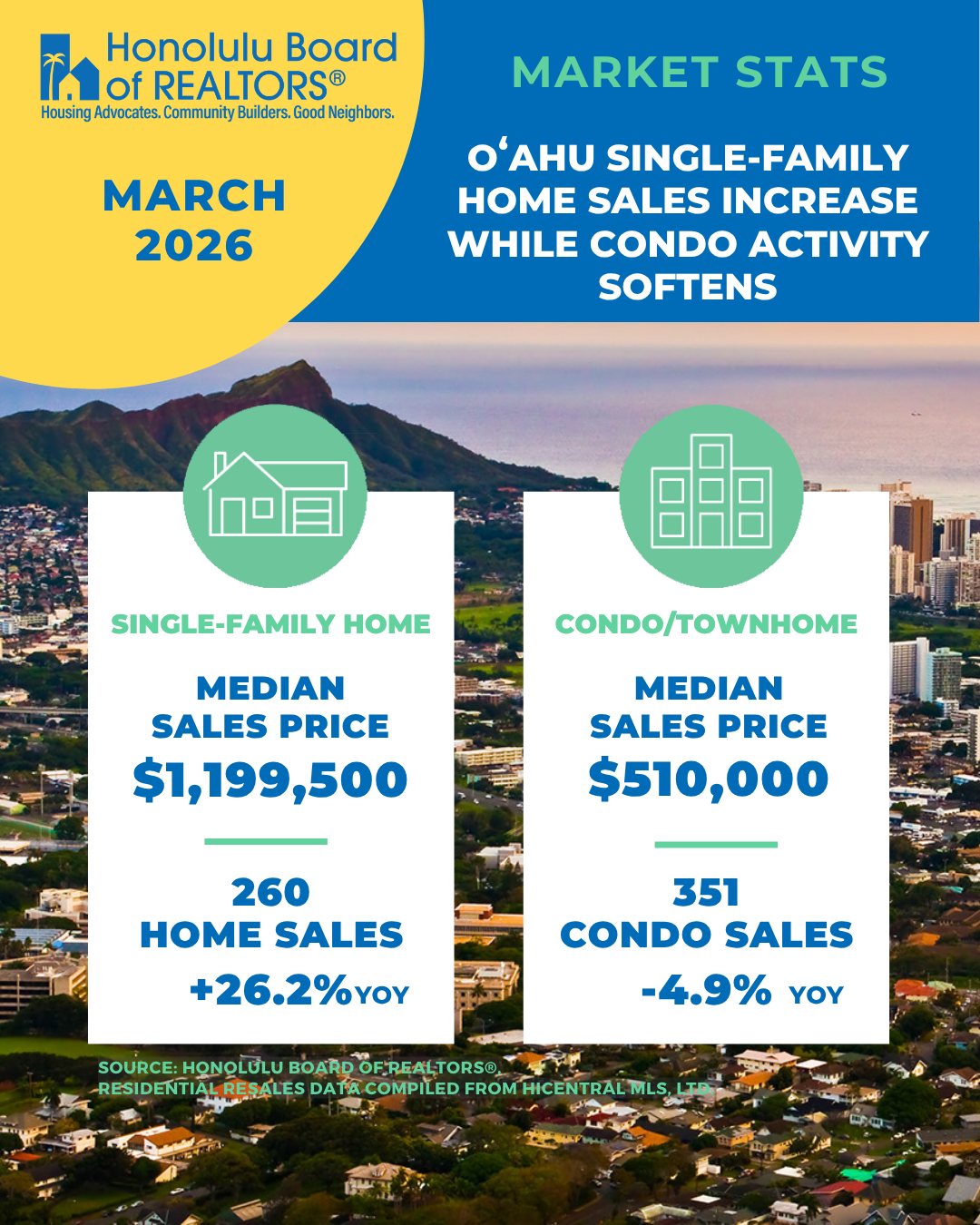

从房屋类型分析,独立屋市场表现相对强劲。3月份独立屋成交量同比增长26.2%,达到260套,高于去年同期的206套;相比之下,公寓市场则略显疲软,成交量同比下降4.9%,从369套减少至351套。从季度累计数据来看,独立屋销售同比增长10.9%,而公寓销售则下降3.6%,进一步体现出买家对土地类资产的偏好增强。

在价格分布方面,独立屋市场各价格区间均呈现增长趋势。其中,100万美元以下的成交量同比增长31.9%,由69套上升至91套;而100万美元以上的高端市场同样活跃,成交量由137套增加至169套。公寓市场则表现分化明显,约一半成交集中在30万至59.9万美元区间,其中70万至79.9万美元区间增长最为显著,成交量大幅上升62.5%,从24套增至39套。

价格方面,整体市场保持温和上涨态势。3月份独立屋中位价同比上涨3.4%,公寓中位价则上涨2.0%,达到51万美元。这表明尽管市场存在一定波动,但价格仍具备一定支撑。

在交易节奏上,房源在市场上的停留时间略有延长。独立屋的平均成交周期由去年的15天延长至21天,但仍维持在一个月以内;公寓则由40天延长至43天,显示买家在当前环境下拥有更多时间进行比较和决策。

需求端方面,3月份买家活跃度略有下降,可能受到按揭利率上升以及近期Kona低压天气系统影响。待成交数量有所回落,独立屋待成交量同比下降7.5%至245套,公寓下降6.2%至394套,反映出短期市场观望情绪上升。

供给方面,新挂牌数量有所减少。独立屋新上市数量同比下降13.5%至326套,公寓新上市下降15.5%至667套。库存方面,独立屋供应仍然紧张,同比减少10.6%;公寓库存则基本持平,仅微降0.3%。

最后,从议价能力来看,卖方市场仍具一定优势但有所减弱。独立屋中有26%的交易成交价高于挂牌价,低于去年同期的29%,成交价中位数为挂牌价的98.6%;公寓方面则有14%的成交高于挂牌价,高于去年的11%,成交价中位数为挂牌价的97.3%。

综上所述,当前房地产市场呈现出“独立屋强、公寓稳中偏弱”的结构特征。在利率与外部环境影响下,市场活跃度略有降温,但整体价格依然具备韧性,供需关系仍在动态调整之中。